亚搏(中国)一站式服务官方网站 营收连年加速净利增速却滞后,西安银行“高增长”成色几何?

泉源:东西财经

“西安银行营收勾搭三年已毕提速增长,而净利润增幅则彰着滞后于营收发达。”

日前,该行线路2025年年报及2026年一季报炫夸,2025年全年该行交易收入同比增长21.68%至99.66亿元。尤其是在2026年一季度,营收同比更是飙升41.54%,在上市银行中位列第一。

关联词,利润增长久未跟上营收的次第。2025年全年,该行归母净利润26.50亿元,致使低于六年前2019年的26.75亿元。2026年一季度归母净利润同比增长6.16%,与41.54%的营收增速出入种植35个百分点。

钞票质料方面,2025年末该行不良贷款率为1.65%,2026年一季末微降至1.64%,在上市城商行中处于尾部;其中关切类贷款占比从2025年末的1.63%飙升至2026年一季度的2.94%。成本迷漫率方面,2025年末中枢一级成本迷漫率由2024年末的10.07%下跌至9.15%,2026年一季末微增至9.21%。这家西北地区首家A股上市城商行的高增长,含金量究竟有几许?

01

营收高增长从何而来

西安银行营收增速从2023年的9.70%到2024年的13.68%,再到2025年的21.68%,呈现逐年加速的趋势,尤其是2026年一季度更是已毕同比增长41.54%。但拆解其收入结构后会发现,迟缓增长的营收根基似乎并不那么踏实。

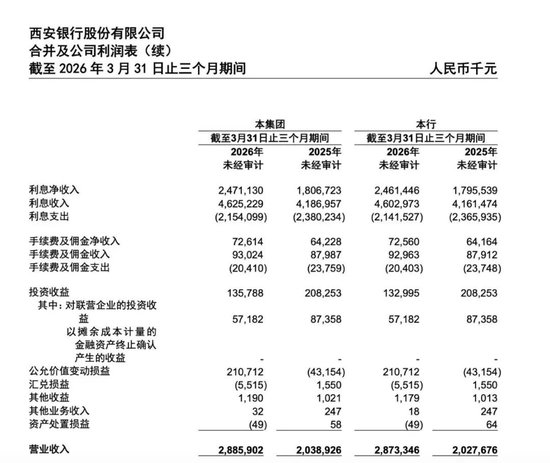

利息净收入是主要驱能源。 2025年年报炫夸,该行利息净收入88.20亿元,同比增长59.67%,占营收比重高达88.5%。其中利息收入183.89亿元,同比增16.68%;利息开销95.69亿元,同比减少6.52%。净息差从2024年的1.36%回升至1.85%,净利差从1.29%回升至1.78%,均已毕了较大幅度的反弹。在行业息差无数承压的配景下显得尤为突兀。

与此同期,该行的钞票边界推广也孝敬了增量。2025年末,该行钞票总和达5381.66亿元,较上年末增长12.03%,其中公司贷款和垫款同比大幅增长34.66%。基于此,息差回升重复边界推广共同推高了利息净收入。

这一趋势在2026年一季度延续。该行交易收入同比增长41.54%至28.86亿元。其中,利息净收入24.71亿元,同比增长36.77%,孝敬了78%的营收增量。

营收高速增长的另一面则历害利息收入的大幅波动。与利息净收入大增造成对比的是,2025年全年该行非利息净收入为11.45亿元,同比大幅下跌57.04%。其中,投资收益为12.61亿元,同比下跌31.06%;公允价值变动损益由正转负,从2024年的4.77亿元降至2025年的-4.76亿元。这两项是拖累非利息净收入的主要成分。手续费及佣金净收入为3.51亿元,同比微增0.32%,基本捏平。

(数据泉源:公开贵府)

过问2026年一季度,非利息净收入有所成立。收尾3月末,该行已毕非利息净收入4.15亿元,同比增长78.88%,主要来自公允价值变动损益由负转正,从2025年同期的-0.43亿元升至2.11亿元。但这是否组成趋势性改善,还需不雅察后续季度发达。

(数据泉源:公开贵府)

合座来看,西安银行的营收增长仍高度依赖利息收入,一朝息差发生变化,将穷乏沉静的其他收入泉源来对冲风险。

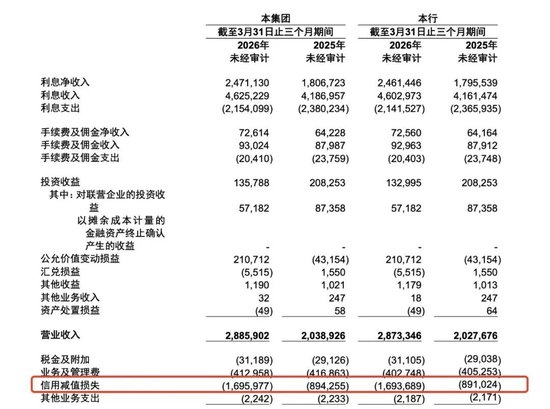

K8凯发中国官方网站那么,为什么营收大增而净利润增幅有限?中枢原因在于信用减值损失的增长侵蚀了利润空间。2025年全年,该行信用减值损失高达52.18亿元,亚搏(中国)一站式服务官方网站同比增长41.96%,增速远超同期21.68%的营收增速。

过问2026年一季度,信用减值损失从上年同期的8.94亿元增至16.96亿元,同比增幅约89.65%。营收增长孝敬了毛利,但信用减值损失的大幅增长严重挤压了最终的利润空间,导致净利润增幅远低于营收增幅。

(数据泉源:公开贵府)

02

成本迷漫率承压

西安银行之是以需要计提如斯大边界的信用减值损失,根源在于钞票质料捏续承压。

不良贷款率微降,但关切类贷款翻倍而埋下隐患。收尾2025年末,西安银行不良贷款率为1.65%,2026年一季度不良贷款率为1.64%,在上市城商行中处于尾部。拨备袒护率方面,2026年一季度末达到246.43%,较上年末的214.62%飞腾了31.81个百分点。拨备的增厚增强了银行叛逆风险的智力,但也从另一个侧面印证了该行正在勾搭消化存量风险。

竟然的隐患藏在关切类贷款里。2025年末,西安银行关切类贷款占比为1.63%;到了2026年一季末,这一比例骤升至2.94%,接近翻倍。关切类贷款是不良贷款的“权略队”,这一谋略短期内大幅攀升则意味着当年不良贷款的生成压力正在加大。

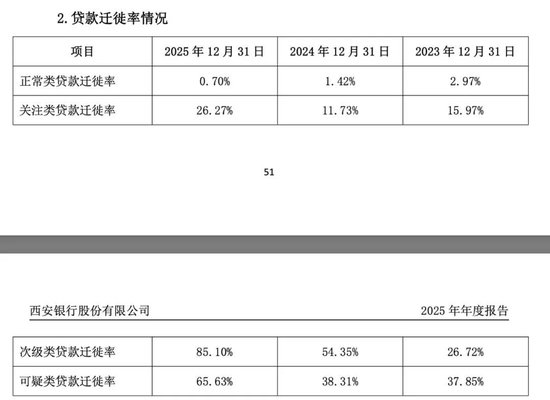

与此同期,贷款挪动率全面飞腾。2025年末,次级类贷款挪动率从54.35%升至85.10%;可疑类贷款挪动率从38.31%升至65.63%;关切类贷款挪动率从11.73%升至26.27%,翻了一倍多。三类贷款向下挪动的速率均在加速,钞票质料承压态势彰着。

(数据泉源:公开贵府)

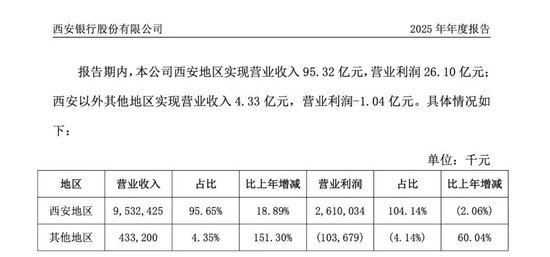

异域业务失掉,区域勾搭渡过高。西安银行的业务高度勾搭在陕西省内,尤其是西安市。2025年年报炫夸,该行在西安地区披发的贷款和垫款占全行总和的80%以上。与此同期,该行在西安除外地区的交易收入4.33亿元,交易利润为失掉1.04亿元,这意味着异域业务不仅未能成为新的增长点,反而在拖累合座盈利。

(数据泉源:公开贵府)

区域勾搭渡过高是一把双刃剑。在地点经济向好时,深耕土产货不错带来沉静的信贷需求;但一朝区域经济遭受冲击或产业结构转机,银行的钞票质料就会面对勾搭泄露的风险。关于西安银行而言,如安在守住土产货市集的同期,竟然大开异域市集、散播区域风险仍是一个悬而未决的贵重。

中枢一级成本迷漫率处于低位,推广能源衰减。收尾2026年一季度末,西安银行成本迷漫率为13.47%,一级成本迷漫率为10.62%,均餍足监管条目。但最要害的中枢一级成本迷漫率仅为9.21%,天然较2025年末的9.15%微增0.06个百分点,但距监管最低条目7.5%的缓冲空间已收窄至1.71个百分点。

关于银行而言,中枢一级成本迷漫率响应的是最优质的自有成本与风险加权钞票之间的比例,该谋略捏续走低诠释钞票边界推广对成本的挥霍速率种植了利润留存等内生补充的速率。

成本拘谨依然运行显效。2025年,西安银行总钞票同比增长12.03%,保捏了较快的推广节律。但到了2026年一季度,总钞票同比增速已骤降至5.25%。天然单季度数据受季节性成分影响较大,且行业合座增速也在放缓,不宜过度解读为趋势性放缓,但增速的彰着回落与中枢一级成本迷漫率的捏续下滑在时辰上高度吻合,成本拘谨的隐忧正在积聚。

据悉,中枢一级成本的补充主要依赖于利润留存、股权融资(如定增、配股、可转债转股)等容貌。但西安银行频年来盈利智力有所放缓,2025年归母净利润致使低于2019年,利润留存的空间相等有限。股权融资方面,该行自2019年上市以来尚未进行过再融资。若中枢一级成本迷漫率不时下滑,当年的信贷投放和业务推广将面对履行性贬抑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:秦艺 亚搏(中国)一站式服务官方网站